コラム

今が本当に買い時なのかどうかは気になるところです。

今回は買い時を見極める4つのポイントについてお話いたします。

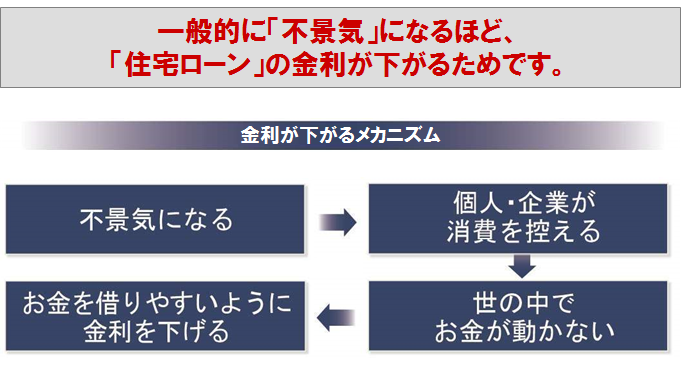

皆さまもご存じのとおり、今年は「不況」と言われています。

一般的に「不況」と言うと、「物が売れない」「お金を出すことを控える」

といったイメージをお持ちではないでしょうか?

もちろん、その通りではありますが… 実は、「一生で一番高い買い物」と

例えられるような、「住宅」を購入される方が、 特に、「不況」と言われる現在、

大変増えているのをご存知ですか?

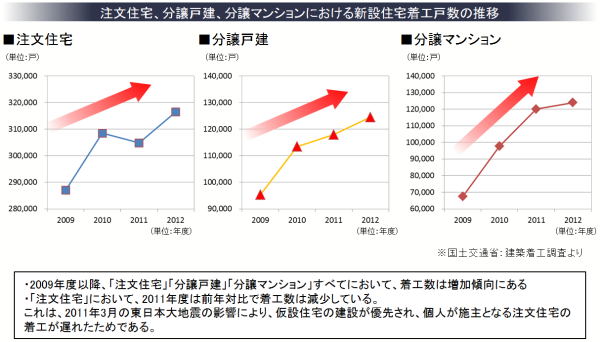

こちらは「土地の成約件数」「新しく住宅を建てられた方の数(戸数)」を

グラフにしたものですが…ご覧の通り、増加しています。

【住宅新設着工戸数の推移】

住宅着工の推移

実は、「住宅購入は不況の時ほど、買い時」なのです。

先ほどのデータが示す通り、「不況の時こそ買い時」という事をご存じの方が

実際に動かれているのです。

本日は、「買い時のタイミング」について、 「これだけは押さえておきたいポイント」を

4つの観点からお伝えします。

本日は1つめに記載している「歴史的低金利」についてご説明いたします。

「家は人生で一番高い買い物」と言われますが、実際にはそうではありません。

一番 高い買い物は「住宅ローン(借入額+金利支払)」なのです。

だからこの後の「金利 の話」は非常に重要なのです。

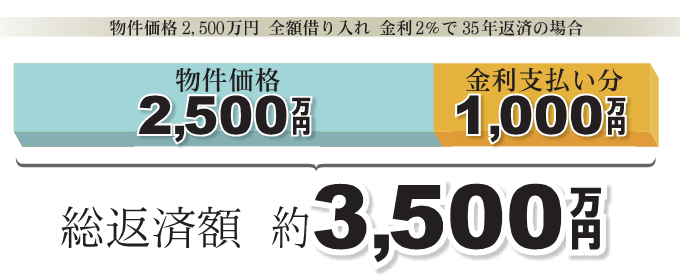

先ほどお話したように住宅の購入は「物件価格」だけではなく、

「プラス金利支払い」です。

不景気になると金利が低下するので総支払額が減少します。

金利で知ってお きたいの大事なことは「現在の金利」だけでなく、

どういった推移をしているかです。

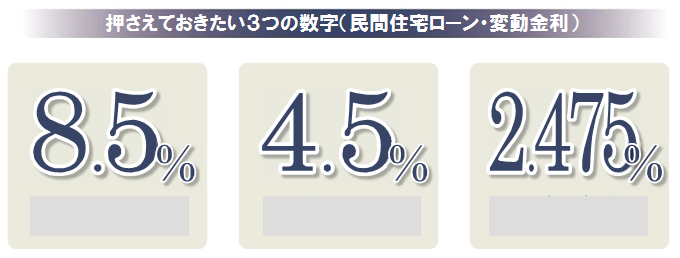

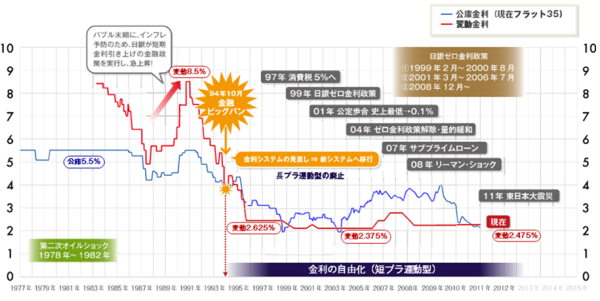

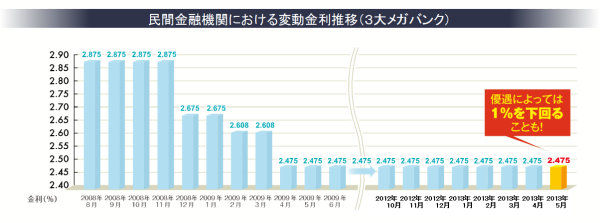

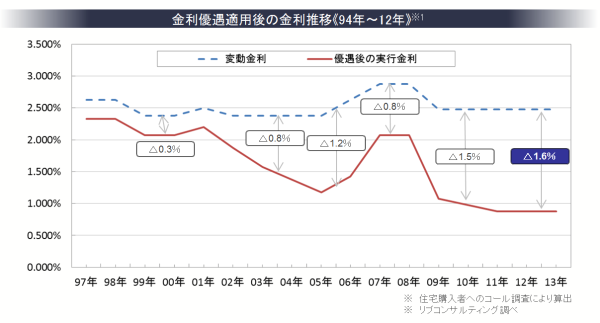

これは過去30年間の変動金利の金利推移です。

このうち、『8.3』『4.6』『2.475』という3つの数字がポイントです。

これは何だと思いますか?

「8.3・・・過去30年間の最高金利」、「4.6・・・過去30年間の平均金利」、

「2.475・・・現在の平均金利」・・・

これらを見ていくと現在が歴史的に見ても圧倒的に低金利 なのが分かります。

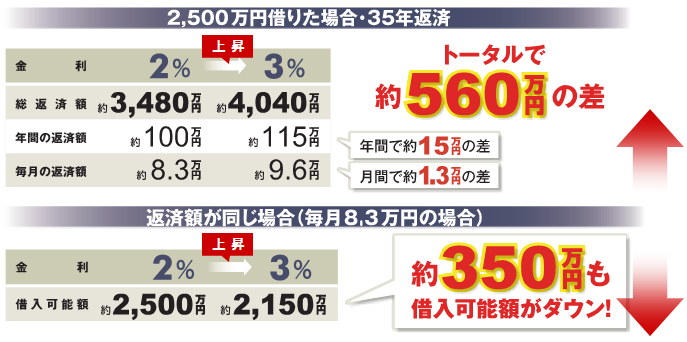

ちなみに2500万円借り入れると、金利が1%違うと560万円以上違いますので、

差は 大きいです。

ここ最近の金利動向を見ていくと、ただでさえ低かったのが

『リーマンショック』以降、さらに低くなっています。

提携金融機関の中には変動金利で1%を切りそうなところまで出てきています。

また、下記の通り各行の優遇金利を適応した実行金利は、過去最低水準です。

不景気のおかげで超低金利が実現しているのが今年です。

しかし、この状態がいつまで続くかはわかりません。

実際にフラット35等の一部のローン商品は減少してきていたのが、

急激に上昇してきている兆候があります。

先ほど少し話しましたが、もしタイミングを逃して金利が1%上がった場合には

総返済額で約560万円も支払いに差が出てきます。

先日、会社で『560万円あったら何がで きるんだろう』という話をしていましたが、

高級外車が買えますし、世界一周旅行も2 周いけますし、本当に大きな額になります。

月々8.3万円返済を基準にした場合、借入総額が350万程度減少します。

そうすると『駅から遠くなる』、『建物のグレードが低い』 ということになったり、

などいろいろと大変な面も出てきます。

購入時期が変わると金利が変わり、返済額に何百万円と差が出ることは

ご存知かとは思いますが、同じ時期でもローン商品によって大きく

差が出てきます。

いかがでしたでしょうか。

この話を踏まえて慎重に買い時を見極めましょう。